Poplatky za SMS vklad do casina: kolik reálně zaplatíte navíc

Available in US

Available in USPříběh dvou set korun, které se proměnily v dvě stě třicet

Mám zafixovaný jeden výpis od operátora, který mi kdysi poslal naštvaný klient. Vložil do casina dvě stě korun a na výpisu mu naskočilo o třicet víc. Byl přesvědčený, že ho někdo okradl. Strávil jsem půl hodiny vysvětlováním, že nikdo nikoho neokradl, že ta třicetikoruna je úplně legální poplatek a že kdyby si přečetl potvrzení platby, věděl by o ní dopředu. Od té doby tvrdím každému, kdo se mě na poplatky ptá, jednu věc: SMS vklad není drahý proto, že by byl podvodný, ale proto, že prochází řetězcem, kde si každý článek bere svůj podíl.

Poplatky jsou téma, kterému se konkurenční weby vyhýbají nejradši. Napíšou „rychle a pohodlně“, občas přihodí „malý poplatek“ a tím to hasne. Jenže ten „malý poplatek“ může v praxi znamenat, že z každé stokoruny vám na herní konto dorazí výrazně méně. A protože si myslím, že peníze, které platíte navíc, byste měli vidět dopředu a do koruny, rozeberu vám v tomhle textu celou strukturu nákladů tak, abyste si po dočtení uměli sami spočítat, co vás vklad reálně stojí.

Hned na začátek jeden důležitý kontext. SMS vklad není jediná metoda a rozhodně není zadarmo. Když si uvědomíte, kolik se v Česku na hazardu protočí, dává vám to měřítko, proč se poplatky vyplatí hlídat. Jen za první pololetí roku 2025 prohráli Češi v hazardních hrách přes třicet tři miliard korun. Pár korun na jednom vkladu se zdá zanedbatelných, ale v součtu jde o obrovské částky, a poplatky jsou přesně ta položka, kterou máte plně pod kontrolou vy sami, na rozdíl od výsledku hry.

Ještě jedno upozornění, než se pustíme do čísel. Všechno, co tady popisuju, jsou náklady na samotnou přepravu peněz, ne na hru. Casino vám za to, že vkládáte mobilem, většinou nic dalšího neúčtuje. Poplatek vzniká cestou, mezi vaším telefonem a herním kontem, a sedí na něm operátor a platební brána. Tahle distinkce je důležitá, protože spousta lidí si plete poplatek za vklad s nějakým „poplatkem casinu“. Casino v téhle rovnici poplatky nevybírá. Vybírá je řetězec, kterým peníze procházejí, a o ten řetězec tady jde.

Z čeho se poplatek za SMS vklad skládá

Zeptejte se sami sebe: kdo všechno se na vaší platbě podílí? Když si odpovíte poctivě, hned pochopíte, proč poplatek není jedno číslo, ale součet několika.

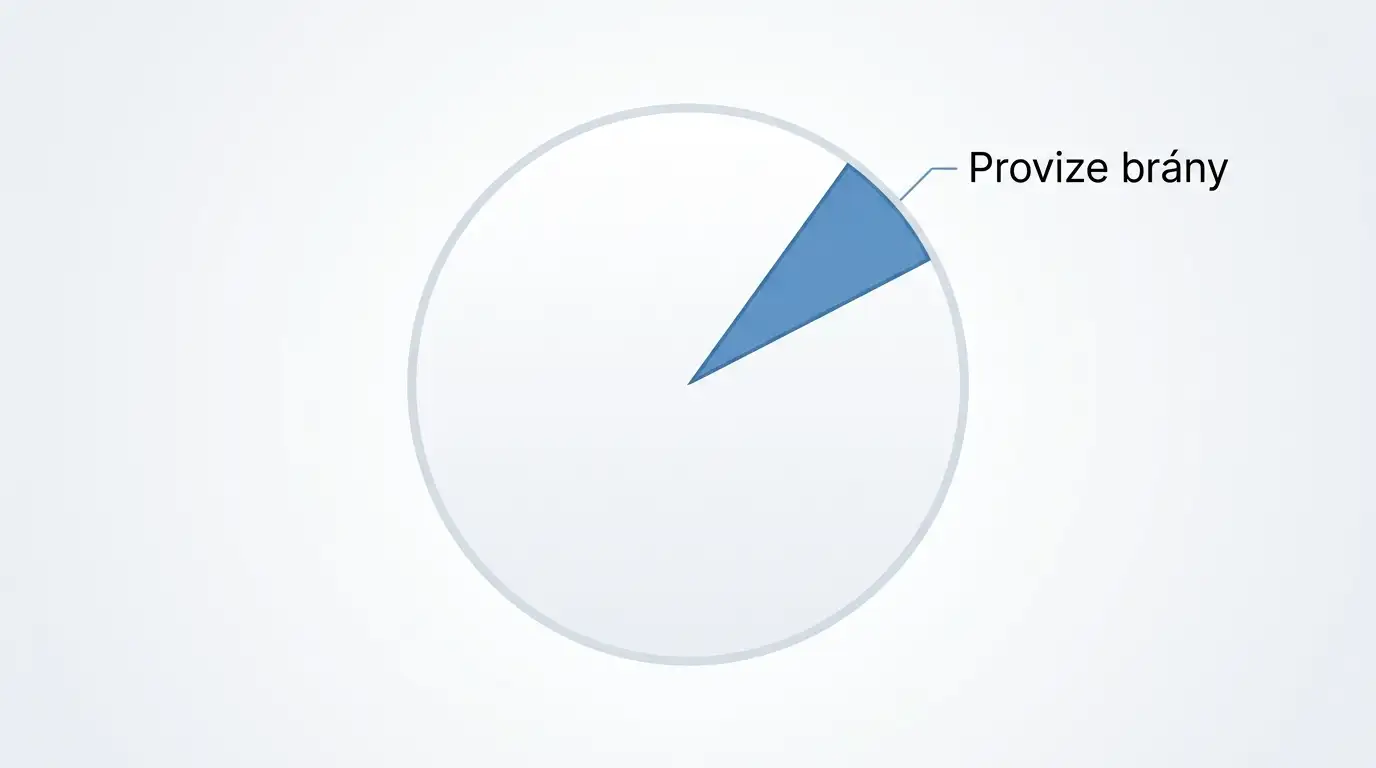

SMS vklad prochází řetězcem, který má v zásadě dva články, jež si účtují poplatek. Prvním je platební zprostředkovatel, tedy brána. V českém prostředí tuhle roli plní NeteraPay, společnost Netera Systems, která si z každé mobilní platby bere deset procent jako manipulační poplatek. Druhým článkem je sám mobilní operátor, který přidává vlastní sazbu podle svého tarifu. Výsledkem je, že k částce, kterou chcete vložit, se připočítává minimálně deset procent z titulu brány a k tomu ještě poplatek operátora.

Tahle dvojvrstvá struktura je klíč k pochopení celé ekonomiky vkladu. Manipulační poplatek brány je relativně předvídatelný, protože je to jasně dané procento. Poplatek operátora je proměnlivější, závisí na tom, jakou technologií platba jde a u kterého operátora platíte. Když oba poplatky sečtete, dostanete reálnou cenu vkladu, a ta je vždycky vyšší než částka, kterou jste zadali.

Proč to tak je? Vraťme se k tomu, jak celý řetězec platby vlastně funguje. Brána zajišťuje legální a technickou stránku platby, propojuje casino s operátory a garantuje, že peníze dorazí. Za tuhle práci si bere podíl. Operátor zase poskytuje samotný platební kanál a účtuje si za jeho použití. Ani jeden z nich nepracuje zadarmo, a protože stojí mezi vámi a casinem, jejich poplatky se promítnou do toho, kolik reálně zaplatíte.

Důležité je nezaměňovat tenhle poplatek za nějakou daň z výhry nebo za poplatek casina za vedení účtu. Tohle je čistě cena přepravy peněz, kterou platíte za to, že jste zvolili mobilní kanál. Kdybyste použili jinou metodu, struktura nákladů by vypadala jinak. Pojďme si proto oba poplatky rozebrat zvlášť, protože každý se chová jinak.

Než se do toho pustím, chci ještě zdůraznit jednu věc, kterou si lidé málokdy uvědomí. Poplatek se počítá z částky, kterou posíláte, ne z částky, která vám dorazí na konto. To zní jako detail, ale má to praktický dopad. Když chcete mít na herním kontě přesně tři sta korun čistého, musíte odeslat víc, protože poplatky se odečtou z toho, co posíláte. Spousta hráčů to má naopak a diví se, proč jim na kontě naskočí míň, než zadali. Logika řetězce je ale jasná: vy zadáte hrubou částku, řetězec si z ní vezme svůj díl a zbytek je váš čistý vklad.

Provize NeteraPay ve výši deseti procent

Deset procent zní jako malé číslo, dokud si ho nepřevedete na konkrétní částku a nezačnete ho vnímat v měsíčním součtu. Pak vám dojde, že je to pořádný kus peněz.

Manipulační poplatek NeteraPay je deset procent z každé mobilní platby. Funguje jako pevné procento bez ohledu na výši vkladu, takže když pošlete stovku, brána si vezme deset korun, když pošlete tisícovku, vezme si stovku. Tahle linearita je dobrá zpráva v tom smyslu, že je předvídatelná, ale špatná zpráva pro toho, kdo posílá malé částky. U mikroplateb totiž deset procent ukrojí poměrně bolestivý díl, zatímco fixní výhody žádné nezískáte.

Z mé zkušenosti je tahle provize ta nejstabilnější část celého rozpočtu. Operátorské sazby se mění, technologie se liší, ale deset procent brány drží. Když si tedy chcete udělat rychlý odhad, kolik vás vklad bude minimálně stát, vynásobte částku 1,1 a máte spodní hranici. Skutečná cena bude ještě vyšší o poplatek operátora, ale tahle desetiprocentní přirážka je minimum, pod které se nedostanete.

Proč si brána tenhle podíl bere, jsem rozebíral v textu o mechanice m-platby, ale stojí za to to zopakovat v cenovém kontextu. NeteraPay je společnost vedená v registru České národní banky jako oprávněná organizace pro platební služby. Tahle registrace s sebou nese povinnosti, dohled a náklady na provoz regulovaného subjektu. Deset procent není svévolná přirážka, je to cena za to, že vaše platba prochází přes článek, který podléhá pravidlům platebního styku. Když si to uvědomíte, díváte se na tu provizi jinak. Není to „zdražení“, je to „regulace“, a ta má svoji hodnotu hlavně ve chvíli, kdy se ptáte, kdo za vaši platbu ručí.

Poplatek operátora

U poplatku operátora se věci komplikují, protože tady záleží na tom, jakou cestou platba jde. A právě tady se schovává to největší překvapení pro většinu hráčů.

Operátorský poplatek se liší podle toho, jestli jde o m-platbu přes bránu, nebo o přímou Premium SMS. U přímé Premium SMS, kterou v casinech nabízí jediný operátor, Vodafone, je sazba obzvlášť výrazná. Vodafone si při přímém SMS vkladu strhává dvacet pět korun za každých odeslaných sto korun. To znamená, že při vkladu tří set korun zaplatíte na poplatku sedmdesát pět korun, tedy čtvrtinu navíc jen za samotný operátorský kanál. A to ještě nepočítám manipulační poplatek brány, pokud by se připojil.

Tahle čtvrtinová přirážka je důvod, proč přímou Premium SMS nepovažuji za levnou metodu. Je extrémně rychlá a jednoduchá, to ano, ale platíte za to. U m-platby přes bránu je operátorská sazba zpravidla mírnější než tahle drsná čtvrtina, ale i tak se k desetiprocentní provizi brány něco připočte. Souhrnně tedy platí, že přímá Premium SMS bývá dražší než m-platba přes bránu, a je dobré tenhle rozdíl znát ještě předtím, než platbu odešlete.

Lidé se mě často ptají, proč si operátor u přímé Premium SMS účtuje zrovna tolik. Odpověď souvisí s povahou té technologie. Premium SMS je historicky kanál stavěný na drobné platby za digitální obsah, vyzváněcí tóny, hlasování v soutěžích a podobně, kde se vyšší procentuální poplatek bral jako standard. Když se přes tenhle kanál posílá vklad do casina, dědí i tu nákladovou strukturu. Operátor jednoduše aplikuje sazbu, kterou má pro Premium SMS nastavenou, a ta je vyšší než u běžné m-platby přes bránu. Není to tedy nějaká pokuta za hazard, je to prostě cena toho konkrétního technického řešení.

Příklad výpočtu na reálné částce

Teorie je hezká, ale dokud čísla nevidíte na konkrétní částce, zůstávají abstraktní. Vezmu proto jeden bezbrandový modelový vklad a provedu vás jednou cestou výpočtu, abyste viděli, jak se cena skládá.

Řekněme, že chcete na herní konto dostat tři sta korun a jdete cestou přímé Premium SMS přes Vodafone. Operátor si bere dvacet pět korun za každých sto korun, takže za tři sta korun zaplatíte sedmdesát pět korun na operátorském poplatku. Tady je třeba zmínit ještě jeden detail: jedna SMS u Tipsportu dovolí vložit maximálně tři sta korun a měsíční limit m-platby je tam tisíc korun, takže větší jednorázový vklad touhle cestou prostě nepošlete a museli byste platbu rozdělit, čímž se poplatky nasčítají.

Tohle je jen jedna z možných cest a uvádím ji jako ukázku logiky, ne jako vyčerpávající kalkulačku. Kompletní rozpočet pro obě cesty, tedy jak pro platbu přes bránu, tak pro přímou Premium SMS, včetně toho, kolik z původní částky reálně dorazí na herní konto, najdete v samostatném textu o tom, kolik reálně stojí SMS vklad tři sta korun. Tam jsem rozkreslil celý výpočet do detailu a porovnal obě varianty vedle sebe. Tady mi šlo hlavně o to ukázat vám princip: vezmete částku, přičtete poplatek brány, přičtete poplatek operátora a teprve výsledek je to, co vás vklad skutečně stojí.

Všimněte si jedné věci na tom příkladu s Tipsportem. Limit jedné SMS na tři sta korun a měsíční strop tisíc korun nejsou náhodné. Jsou to právě ty direktivně nastavené mantinely operátora, které platbu drží na uzdě. Když chcete vložit víc, než kolik dovolí jedna SMS, musíte platbu rozdělit, a každá další SMS si vezme svůj poplatek znovu. Proto se u přímé Premium SMS vyplatí počítat nejen s procentem, ale i s tím, kolikrát budete muset platbu opakovat. Dvě SMS po sto padesáti korunách vás vyjdou jinak než jedna SMS na tři sta korun, i když je výsledná vložená částka stejná. Tahle drobnost umí cenu vkladu znatelně zvednout a je to přesně ten typ detailu, který konkurenční weby nikdy nezmiňují.

Jak se SMS vklad cenově srovnává s jinými metodami

Když srovnávám SMS vklad s jinými metodami, většinou začnu otázkou, kterou si málokdo položí: za co vlastně ten poplatek platíte? U mobilní platby totiž neplatíte jen za přesun peněz, ale i za pohodlí a za to, že nemusíte nikam zadávat citlivé údaje.

Platba kartou nebo bankovním převodem je u většiny českých casin bez poplatku nebo s poplatkem výrazně nižším, než jakou přirážku nese mobilní platba. Logika je jednoduchá: u karty nestojí mezi vámi a casinem žádný operátor, který by si bral svůj díl, a platební infrastruktura karet je masově rozšířená a levná. U mobilní platby naopak platíte za specifický kanál s vlastním zprostředkovatelem a vlastními pravidly, a ta specifičnost má cenu.

To ovšem neznamená, že je SMS vklad automaticky špatná volba. Má svoje opodstatnění tam, kde oceníte rychlost, kde nechcete zadávat údaje z karty nebo kde vám vyhovuje, že platba je přirozeně limitovaná, což může fungovat jako brzda útraty. Detailní srovnání rychlosti, poplatků a soukromí mezi mobilní platbou a kartou je téma samo o sobě a rozebírám ho jinde. Pointa je, že poplatek za mobilní platbu je cenou za konkrétní vlastnosti, a vy se musíte rozhodnout, jestli vám ty vlastnosti za tu cenu stojí.

Když to mám zarámovat čísly, vypadá to takhle. U mobilní platby počítejte minimálně s desetiprocentní přirážkou brány, u přímé Premium SMS dokonce se čtvrtinou vkladu na straně operátora. U karty nebo převodu se ve většině případů pohybujete na nule nebo blízko ní. Rozdíl tedy není kosmetický, je řádový. Když pošlete jednu stovku, na mobilním kanálu zaplatíte navíc deset až dvacet pět korun, na kartě většinou nic. V jednotlivém vkladu to nemusí bolet, ale v měsíčním součtu nebo u většího objemu je to rozdíl, který má smysl počítat. Proto vždycky říkám: rychlost a pohodlí mobilní platby si zaslouží svoji cenu, ale tu cenu byste měli platit vědomě, ne ze zvyku.

Jak poplatkům za mobilní platbu předejít nebo je snížit

Existuje pár způsobů, jak na poplatcích ušetřit, a nejsou to žádné triky ani kličky. Jsou to prostě rozumná rozhodnutí, která vyplývají z toho, jak poplatky fungují.

Za prvé, nevkládejte malé částky. Protože manipulační poplatek brány je pevné procento a operátorská sazba u přímé SMS je rovněž procentuální, malé vklady jsou poměrově dražší. Pokud už mobilní platbu používáte, vyplatí se spíš jeden větší vklad než několik drobných, samozřejmě v mezích limitů. To ovšem zní jinak, než to ve skutečnosti je, takže to upřesním: nejde o to vkládat velké částky, ale o to nedrobit jednu zamýšlenou částku na zbytečně mnoho transakcí. Když chcete vložit tři sta korun, pošlete je pokud možno najednou, ne třikrát po stovce. Každé dělení vás u procentuálního poplatku stojí stejně, ale u přímé SMS s pevným pravidlem za sto korun se náklad může nasčítat.

Za druhé, dejte přednost m-platbě přes bránu před přímou Premium SMS, pokud máte na výběr, protože přímá SMS přes Vodafone s dvaceti pěti korunami za sto korun patří k těm dražším cestám.

Za třetí, a to je nejdůležitější, počítejte s limity dopředu. Operátoři mají direktivně stanovené limity m-platby a Premium SMS, které nelze nijak obejít, jak otevřeně přiznávají sami platební zprostředkovatelé. Když narazíte na měsíční strop, nemůžete poslat víc, ať děláte, co děláte. U T-Mobile je například měsíční limit m-platby přes bránu sedm tisíc dvě stě korun. Když to víte, naplánujete si vklady tak, abyste do limitu vešli, a nebudete platit za rozdělené transakce zbytečně víc. Limity nejsou nepřítel, který vám brání vkládat. Jsou to mantinely, které když znáte, můžete podle nich svoje náklady optimalizovat.

A za čtvrté, nikdy nepodlehněte pokušení obejít poplatky přes nějakou alternativní, neregulovanou cestu. Pokud vám někdo nabízí „vklad bez poplatku“ mimo standardní bránu, je to skoro jistě signál, že jste mimo regulované prostředí. Deset procent brány je cena za to, že platba prochází přes subjekt registrovaný u České národní banky. Ušetřit na téhle položce tím, že obejdete regulaci, je nejdražší úspora, jakou si umím představit. Co ušetříte na poplatku, můžete mnohonásobně ztratit na tom, že se ocitnete v prostředí, kde nikdo neručí za to, kam vaše peníze putují.

Co si z rozpočtu jednoho vkladu odnést

Když se dnes dívám na ten starý naštvaný výpis, na kterém z dvou set korun bylo dvě stě třicet, vidím v něm úplně obyčejnou matematiku. Deset procent vzala brána, zbytek operátor, a kdyby si to ten člověk přečetl v potvrzení, věděl by o tom dopředu. Žádné překvapení, žádný podvod, jen cena řetězce.

To je celé poselství tohohle textu. SMS vklad má svoji cenu a ta cena má jasnou strukturu: deset procent za bránu plus poplatek operátora, který u přímé Premium SMS přes Vodafone dosahuje čtvrtiny vkladu. Když tyhle dvě položky umíte sečíst, přestanete se cenou nechat překvapit a začnete se rozhodovat informovaně. Budete vědět, kdy se vám mobilní platba vyplatí pro svoji rychlost a kdy raději sáhnete po levnější metodě. A hlavně budete každou strhnutou korunu vidět dopředu, ne až na výpisu od operátora.

Mojí jedinou ambicí v tomhle textu bylo dát vám do ruky kalkulačku, kterou máte v hlavě, ne v telefonu. Když si zapamatujete dvě čísla, deset procent za bránu a dvacet pět korun za sto u přímé SMS přes Vodafone, umíte si cenu jakéhokoliv vkladu odhadnout dřív, než ho odešlete. To je ta nejlepší ochrana před nepříjemným výpisem, jakou znám. Ne nedůvěra, ne strach z podvodu, ale prostá schopnost spočítat si dopředu, kolik vás to bude stát. Když tu schopnost máte, žádný řetězec vás nepřekvapí.

Je provize NeteraPay deset procent stejná u všech operátorů?

Samotná manipulační provize brány ve výši deseti procent se vztahuje na každou mobilní platbu bez ohledu na operátora. Co se ale liší, je poplatek samotného operátora, který se k těm deseti procentům přičítá. Konečná cena se proto mezi operátory a mezi jednotlivými cestami platby liší, i když podíl brány zůstává stejný.

Připočítává si casino k SMS vkladu vlastní poplatek?

Poplatky, o kterých je řeč, jsou cena přepravy peněz přes operátora a bránu, ne poplatek casina za vedení účtu. Většina českých casin si za samotný vklad mobilem žádný další poplatek navíc neúčtuje, protože náklad nesete v rámci ceny mobilního kanálu. Vždy je ale rozumné si podmínky konkrétního provozovatele ověřit přímo u něj.

Proč je přímá Premium SMS u Tipsportu dražší než m-platba přes bránu?

U přímé Premium SMS si operátor Vodafone strhává dvacet pět korun za každých sto korun vkladu, což je čtvrtinová přirážka jen za operátorský kanál. M-platba přes bránu nese desetiprocentní provizi zprostředkovatele a k ní zpravidla mírnější operátorskou sazbu. Souhrnně proto přímá Premium SMS bývá dražší cestou než platba přes bránu.

Vytvořeno redakcí „Casino Platba sms”.