Bezpečnost SMS platby do casina: jaká data sdílíte a kde jsou rizika

Available in US

Available in USOtázka, na kterou většinou čekám špatnou odpověď

Když se mě někdo zeptá, jestli je SMS platba do casina bezpečná, skoro vždycky čeká, že odpovím jednoduchým ano, nebo ne. A já vždycky zklamu, protože tak se na bezpečnost dívat nedá. Bezpečnost není vlastnost, kterou metoda buď má, nebo nemá. Je to souhra toho, jaká data sdílíte, kdo za platbu ručí a do jakého prostředí ji posíláte. SMS platba sama o sobě patří k metodám, kde sdílíte překvapivě málo údajů, ale to samo o sobě nestačí, pokud ji pošlete na špatné místo.

Za devět let v oboru jsem viděl obě krajnosti. Lidi, kteří se báli mobilní platby jako čert kříže, protože jí přisuzovali rizika, která nemá. A lidi, kteří jí slepě důvěřovali jako anonymnímu trezoru, a přehlíželi to jediné riziko, na kterém opravdu záleží, totiž kam vlastně platí. V tomhle textu chci obě krajnosti uvést na pravou míru. Projdeme si, jaká data při SMS vkladu skutečně sdílíte, jaká ochrana plyne z regulace, jaká rizika jsou reálná a kde má anonymita svoje meze. A hlavně si ukážeme, jak poznat bezpečný vklad od toho nebezpečného.

Slibuju, že se vyhnu jak alarmismu, tak chlácholení. Mobilní platba není ani bezpečnostní díra, ani kouzelný štít. Je to nástroj s konkrétním bezpečnostním profilem, a já vám ten profil rozkreslím tak, abyste se uměli rozhodnout sami, kdy je vklad v pořádku a kdy zbystřit.

Než se do toho pustíme, chci hned na začátku oddělit dvě věci, které se v hlavách lidí slévají do jednoho strašáka. Jedna věc je bezpečnost platebního kanálu, tedy jestli vám peníze cestou někdo neunese nebo nezneužije vaše údaje. Druhá věc je bezpečnost cíle, tedy jestli posíláte peníze někomu, kdo za ně ručí a hraje podle pravidel. Tyhle dvě roviny spolu nesouvisí tak, jak by se mohlo zdát. Můžete mít naprosto bezpečný kanál a nebezpečný cíl, a pak je celá transakce nebezpečná, protože o výsledku rozhoduje to slabší z obou. Většina toho, co lidé nazývají strachem z mobilní platby, se ve skutečnosti týká cíle, ne kanálu. A přesně tohle rozlišení je nit, která se potáhne celým textem.

Jaká data při SMS vkladu sdílíte

Začneme tím, co posíláte ze sebe ven, protože tady je SMS platba ve srovnání s jinými metodami nezvykle skoupá. A to je dobrá zpráva.

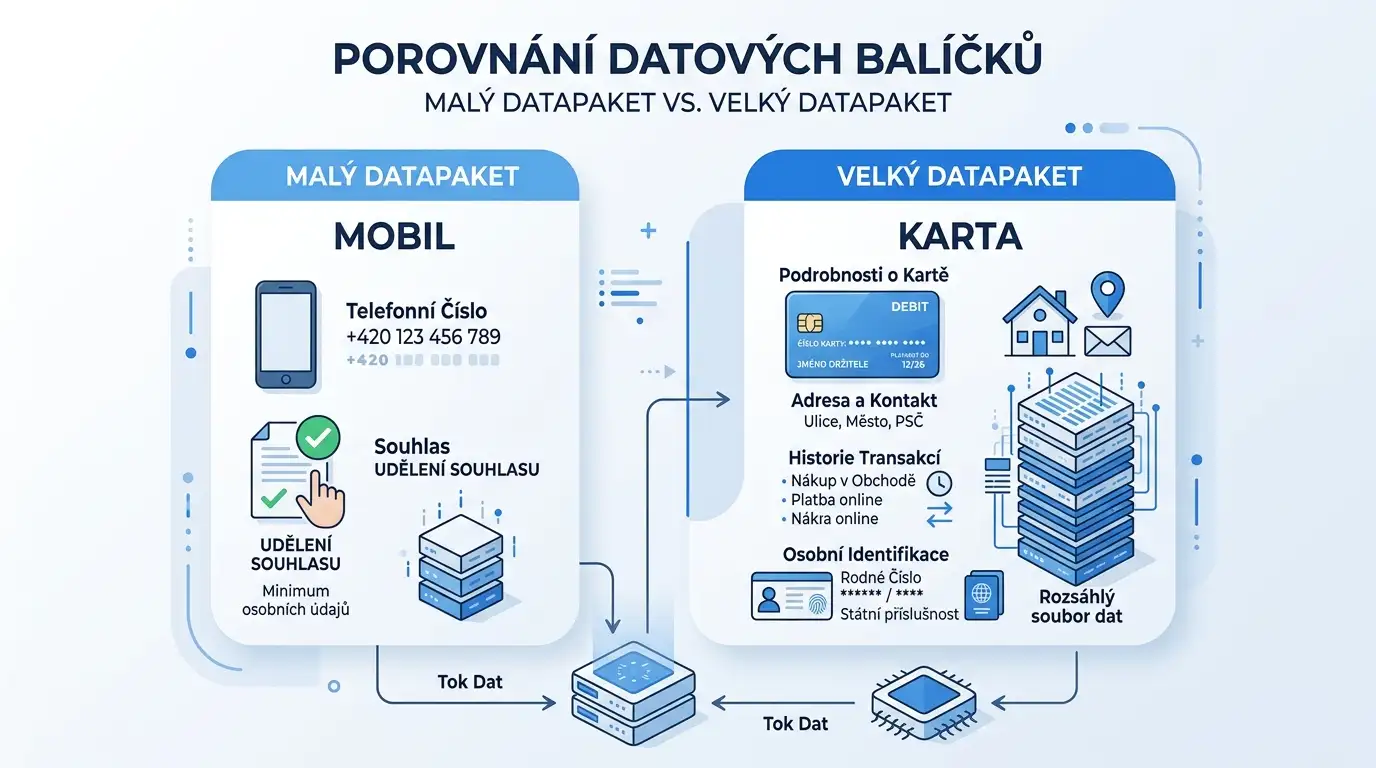

Při vkladu přes mobil nezadáváte číslo platební karty, neuvádíte CVV kód ani expiraci, nepřihlašujete se do internetového bankovnictví. To, co do hry vstupuje, je v zásadě vaše telefonní číslo a souhlas s platbou. Peníze jdou přes vašeho operátora a přes platební bránu, takže casino se k vašim bankovním údajům vůbec nedostane. Tohle je podstatný rozdíl oproti platbě kartou, kde citlivé údaje z karty zadáváte, byť do zabezpečeného rozhraní. U mobilní platby tyhle údaje prostě nikam neputují, protože je metoda nepotřebuje.

Klíčovou roli tady hraje platební brána. V českém prostředí jde o NeteraPay, společnost Netera Systems, která je vedena v registru České národní banky jako oprávněná organizace pro platební služby podle zákona o platebním styku. To, že mezi vámi a casinem stojí regulovaný prostředník, znamená, že vaše platba prochází dohledatelnou a kontrolovanou cestou, a že casino samo nikdy nevidí víc, než potřebuje. Mechaniku téhle cesty má smysl si projít zvlášť, tady mi jde o její bezpečnostní rozměr: čím méně dat předáváte přímo casinu, tím menší je plocha, kterou by někdo mohl zneužít.

Shrnu to do jedné věty, kterou si stojí za to zapamatovat. Z hlediska sdílených dat patří mobilní platba k těm zdrženlivějším metodám, protože pracuje s minimem údajů a citlivé bankovní informace vůbec nepouští z ruky. To je její reálná bezpečnostní přednost a není to marketingová fráze, je to prostě důsledek toho, jak metoda technicky funguje.

Stojí za to se na chvíli zastavit u toho pojmu plocha útoku, protože v něm je celá logika. Čím víc údajů o sobě někam pošlete, tím víc míst, kde se ty údaje můžou ztratit, unést nebo zneužít. Když platíte kartou, vystavujete do hry číslo karty, datum expirace a bezpečnostní kód, tedy soubor, který v nesprávných rukou stačí ke zneužití. Když platíte mobilem, vystavujete do hry telefonní číslo a souhlas s konkrétní platbou. To je řádově menší a méně citlivý balíček. Samo číslo bez schopnosti potvrdit platbu z vašeho telefonu nikomu k ničemu není. Tahle úzká plocha je důvod, proč mobilní platbu z čistě datového hlediska řadím mezi bezpečnější volby, samozřejmě za předpokladu, že cíl platby je v pořádku.

Jakou ochranu přináší regulace

Data jsou jedna věc, ale druhá, neméně důležitá, je otázka, kdo za vaši platbu ručí. A tady vstupuje do hry regulace, která je ve skutečnosti vaším nejlepším spojencem, i když o ní většina hráčů vůbec nepřemýšlí.

Regulace platebního styku má dvě vrstvy, které vás chrání. První je evropská směrnice PSD2, platná od třináctého ledna 2019, kvůli které mobilní operátoři v Česku přestali vystupovat jako poskytovatelé platebních služeb a mohou přijímat platby jen za zákonem povolené služby a zboží. Tahle změna z mobilní platby udělala přísně vymezený kanál, ne univerzální díru, přes kterou by tekly libovolné peníze. Druhou vrstvou je registrace platební brány u České národní banky, díky které vaši platbu zpracovává subjekt podléhající dohledu regulátora.

Co z téhle dvojité ochrany pro vás plyne v praxi? Že přeprava vašich peněz není ponechána náhodě ani dobré vůli neznámé firmy. Je svázána pravidly, dohledem a zákonnými povinnostmi. To neznamená, že vám regulace zaručí výhru nebo že vám vrátí prohrané peníze, to samozřejmě ne. Znamená to, že samotný platební kanál, kterým peníze putují, je regulovaný a dohledatelný. A to je přesně ta část bezpečnosti, kterou máte jistou, pokud se pohybujete v legálním prostředí.

Tady je ale háček, který musím zdůraznit. Všechna tahle ochrana platí jen tehdy, když platíte do legálního casina přes regulovanou bránu. Jakmile sejdete do neregulovaného prostředí, žádná z těch vrstev pro vás nepracuje. Regulace vás chrání jen na hřišti, na kterém platí její pravidla. Mimo něj jste odkázáni sami na sebe, a právě proto je rozpoznání legálního casina od nelegálního ta nejdůležitější bezpečnostní dovednost, ke které celý tenhle text směřuje.

Rád používám přirovnání k silničnímu provozu. Regulace platebního styku je jako pravidla na silnici. Dokud jedete po veřejné silnici, platí pro vás značky, semafory, pojištění a dohled. Když ale sjedete na soukromou cestu kdesi za městem, kde žádná pravidla neplatí, jste sami se svým autem a se svojí odpovědností. Mobilní platba je v tomhle obraze auto. Je to dobré, bezpečné auto s airbagy. Ale jestli to dobré auto vjede na regulovanou silnici, nebo na neznámou polní cestu, rozhodujete vy. A žádné airbagy vás nezachrání, když vjedete tam, kde nikdo nehlídá a nikdo neručí. Tahle metafora mi pomáhá lidem vysvětlit, proč pořád dokola opakuju, že na cíli platby záleží víc než na kanálu.

Reálná rizika, o kterých má smysl mluvit

Teď to obrátím. Až dosud jsem mluvil o tom, v čem je mobilní platba bezpečná. Jenže existuje jedno riziko, které všechny ty technické přednosti převáží, pokud ho podceníte. A není technické, je lidské.

Tím rizikem není zneužití vašeho telefonního čísla ani nějaká díra v technologii. Tím rizikem je, že pošlete peníze do nelegálního casina, aniž byste to věděli. A to je riziko mnohem hmatatelnější, než si lidé připouštějí. Ředitel Institutu pro regulaci hazardních her to popsal výstižně, když mluvil o povaze nelegálního prostředí: „V nelegálním prostředí provozovatel po tom hráči nic nechce. Neověřuje jeho identitu, původ jeho peněžních prostředků.“ Na první pohled to zní skoro lákavě, žádné ověřování, žádné otázky. Ve skutečnosti je to varovný signál. Tam, kde se nikdo neptá, také nikdo neručí, nikdo nechrání a nikdo se nezodpovídá, když se něco pokazí.

Tohle je jádro celé bezpečnosti SMS platby. Sama metoda je v regulovaném prostředí v pořádku. Problém nastává, když ji použijete jako vstupenku do prostředí, kde regulace neplatí. Nelegální provozovatel vám rád vezme peníze přes jakýkoliv kanál, a pokud se k němu dostanete přes mobilní platbu, neznamená to, že je transakce bezpečná, protože bezpečnost kanálu nepřebíjí nebezpečnost cíle. Můžete poslat peníze tou nejregulovanější cestou na světě, a stejně skončí u někoho, kdo s nimi naloží, jak se mu zlíbí.

Riziko zneužití samotného telefonního čísla po vkladu existuje, ale je v regulovaném prostředí spíš okrajové. Číslo samo o sobě bez dalších údajů není klíč k vašim penězům a limity m-platby, které nelze obejít, navíc omezují, kolik by přes něj kdokoliv mohl poslat. Mnohem větší pozornost si zaslouží to, kam platíte, ne to, čím platíte.

Chci u téhle sekce ještě jednou zdůraznit, proč kladu takový důraz na cíl a ne na kanál, protože jde proti intuici. Lidé se přirozeně bojí technologie, kterou nevidí, a podceňují rozhodnutí, které dělají vlastní rukou. Bojí se, že jim někdo neviditelně unese platbu, a přitom bez mrknutí oka pošlou peníze webu, který si vůbec neověřili. Je to jako bát se letadla a pak přejít rušnou silnici na červenou. Statisticky i prakticky je nebezpečnější to druhé. U mobilní platby je tím přechodem na červenou právě poslání peněz do neověřeného prostředí. Technologie kanálu je přitom ta bezpečná, prověřená a regulovaná část. Když tedy chcete svoji energii investovat do bezpečnosti, neinvestujte ji do strachu z kanálu, ale do pečlivého ověření cíle. Tam se ta energie vyplatí mnohonásobně.

Anonymita a kde končí

Slovo anonymita láká. Spousta lidí sahá po mobilní platbě právě s představou, že je nějak neviditelná. Pojďme si tu představu rozebrat, protože je z poloviny pravdivá a z poloviny nebezpečně zavádějící.

Pravdivá polovina: mobilní platba opravdu sdílí méně údajů než karta a v tomhle smyslu je diskrétnější. Casino nevidí vaše bankovní údaje, platba jde přes operátora a bránu. To je faktická výhoda pro toho, kdo nechce rozesílat číslo karty po internetu. Zavádějící polovina: tahle diskrétnost neznamená, že jste pro casino neviditelní nebo že nemusíte projít ověřením. Legální casino vás podle pravidel ověřit musí, ať platíte čímkoliv. Anonymita platebního kanálu se tedy netýká vašeho herního účtu, který v legálním prostředí anonymní nikdy není.

A teď to nejdůležitější, co si z téhle sekce odneste. Úplná anonymita, prostředí, kde se vás nikdo na nic neptá a nikdo vás neověřuje, není výhoda, ale varovný signál. Je to přesně ten popsaný znak nelegálního prostředí. Když narazíte na casino, které vás nechá vkládat a hrát bez jakéhokoliv ověření totožnosti, nejste v ráji soukromí, jste v šedé zóně. Data ukazují, jak snadné je tohle přehlédnout: přibližně osm set tisíc Čechů hraje na nelegálních webech a zhruba polovina z nich vůbec neví, jestli má dané casino českou licenci. Polovina lidí netuší, kde vlastně hraje. To je alarmující číslo a říká vám, jak snadno se dá do neregulovaného prostředí zabloudit.

Anonymita má tedy svoje meze a ty meze jsou tam, kde končí legální prostředí. Diskrétnost platebního kanálu vítejte, ale úplnou absenci ověření berte jako poplach. To, kolik soukromí mobilní platba opravdu dává a kde anonymita přechází ve varování, je téma samo o sobě a věnuji se mu jinde.

Stojí za to si přiznat, proč je touha po anonymitě tak silná, abychom jí lépe rozuměli. Hraní je pro mnoho lidí věc soukromá, něco, o čem nechtějí, aby vědělo okolí, banka nebo kdokoliv další. Mobilní platba téhle touze vychází vstříc, protože nezanechává tak nápadnou stopu jako třeba převod z bankovního účtu. To je legitimní a nic proti tomu. Problém vzniká ve chvíli, kdy se touha po soukromí překlopí v hledání prostředí, kde se vás vůbec nikdo na nic neptá. To už není soukromí, to je absence ochrany. Rozdíl mezi diskrétní platbou v legálním casinu a anonymním vkladem do nelegálního webu je rozdíl mezi tím mít zataženou roletu ve vlastním domě a tím tábořit v lese bez střechy nad hlavou. Obojí vám dá soukromí, ale jen jedno z toho vás chrání.

Jak poznat bezpečný vklad

Dostáváme se k praktické části, na kterou jste možná čekali celou dobu. Jak tedy poznám, že vklad je bezpečný? Mám na to pár kontrolních bodů, které používám sám a které vám dají spolehlivou orientaci.

Nejdřív si uvědomte měřítko problému, protože bez něj nepochopíte, proč je obezřetnost na místě. Na českém trhu stojí proti dvaceti sedmi legálním operátorům zhruba tisíc sto třináct nelegálních značek cílených na české hráče. To je drtivá početní převaha nelegálních webů. Pravděpodobnost, že narazíte na nelegální casino, je tedy reálná, a o to důležitější je umět je rozeznat. Situaci ztěžuje, že nelegální provozovatelé legální weby aktivně napodobují. Jak to popsal ředitel regulačního institutu, nelegální provozovatelé nejenže vytvářejí nelegální stránky, ale i kopírují aktuální stránky legálních provozovatelů, aby to pro hráče bylo nerozeznatelné.

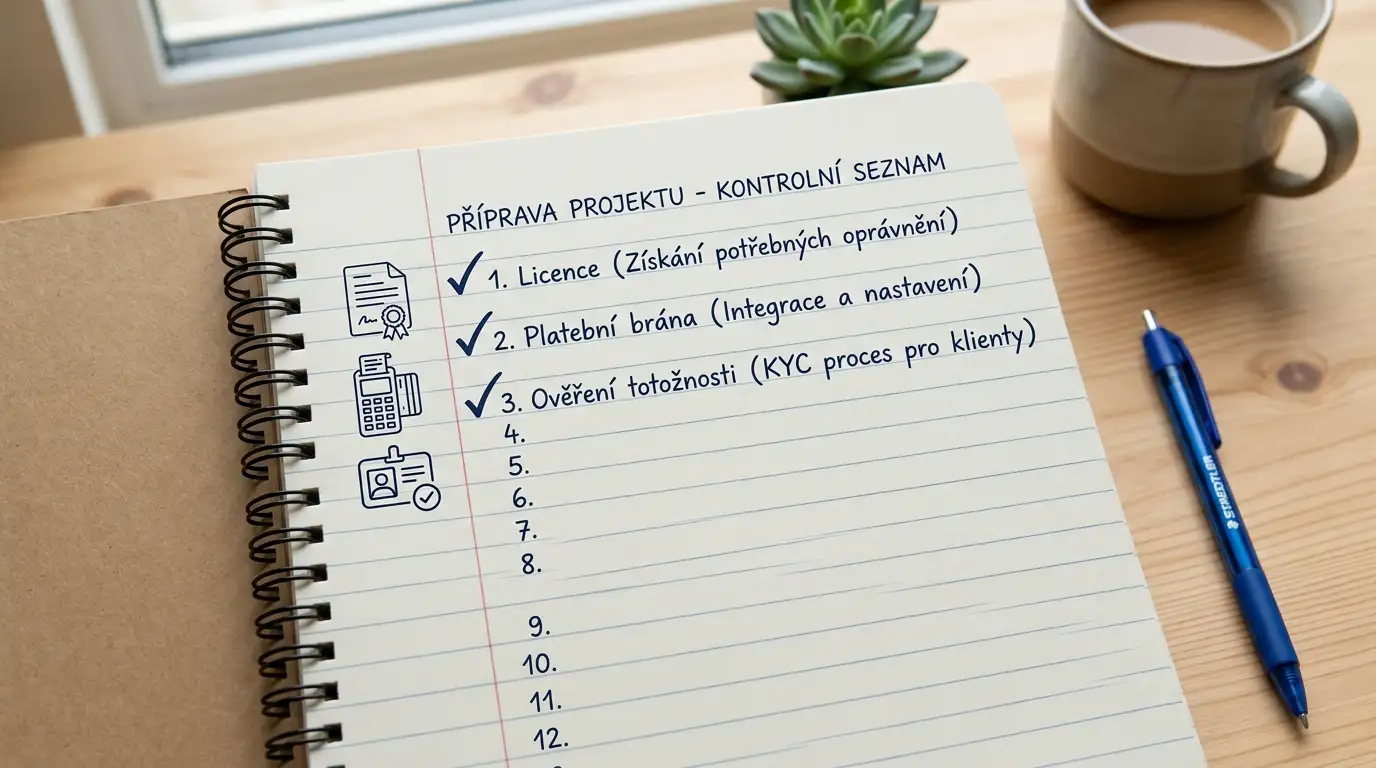

Když tedy víte, že vás někdo aktivně klame, potřebujete kontrolní body, na které se dá spolehnout. Prvním je ověření licence. Legální casino v Česku má licenci a jeho zařazení mezi legální provozovatele si lze ověřit. Druhým bodem je platební cesta. Když vklad mobilem prochází přes regulovanou bránu pod dohledem regulátora, je to dobré znamení. Třetím bodem, a vlastně tím nejsilnějším, je ověřování totožnosti. Legální casino vás ověří, nelegální se neptá. Když po vás nikdo nechce ověření a všechno jde podezřele hladce a anonymně, je to právě ten signál šedé zóny, o kterém jsem mluvil.

Detailní postup, jak rozeznat legální casino od nelegálního a které konkrétní body kontrolovat před vkladem, jsem rozepsal v samostatném textu o tom, jak rozlišit legální a nelegální casino v Česku. Pro tuhle sekci stačí jedna věta: bezpečnost vkladu z devadesáti procent nestojí na metodě platby, ale na tom, kam platíte. Vyřešte si nejdřív cíl, a teprve potom řešte kanál.

Dodám k těm kontrolním bodům jeden praktický návyk, který mi za ta léta posloužil nejlíp. Než cokoliv pošlu, vždycky se na chvíli zastavím a zeptám se, jestli mě k tomuhle webu něco netlačí. Nelegální prostředí totiž často spoléhá na spěch a na tlak, na pocit, že musíte jednat hned, než vám něco unikne. Legální casino vás nikam nehoní, protože nemá důvod. Když cítíte, že na vás web tlačí, abyste rychle vložili a hráli, berte to jako další signál k obezřetnosti. Klid je na straně regulovaného prostředí, spěch a tlak bývají častěji nástrojem těch, kteří chtějí, abyste přestali přemýšlet. Pár vteřin rozvahy před vkladem je ta nejlevnější pojistka, jakou znám.

Bezpečnost jako součet rozhodnutí, ne vlastnost metody

Vrátím se k té otázce z úvodu. Je SMS platba do casina bezpečná? Teď už víte, proč na ni nelze odpovědět jednoduchým ano, nebo ne. Sama metoda má dobrý bezpečnostní profil, sdílíte při ní málo dat, prochází regulovanou branou a chrání ji evropská i česká regulace. Ale tahle přednost platí jen v legálním prostředí. Jakmile pošlete peníze do nelegálního casina, žádná technická bezpečnost kanálu vás nezachrání.

Bezpečnost je tedy součet rozhodnutí, ne vlastnost metody. Rozhodnutí, jaká data sdílíte, kterému prostředníkovi důvěřujete a hlavně kam platíte. Mobilní platba vám usnadní první dvě, sdílíte málo dat a prostředník je regulovaný. To třetí, tedy cíl platby, ale leží na vás. Když si pohlídáte, že platíte do legálního casina, které vás ověřuje a které je dohledatelné, je vklad přes mobil rozumně bezpečná volba. Když to pohlídat zapomenete, nepomůže vám sebelepší kanál. A přesně proto vám místo jednoduchého ano dávám tuhle mapu, abyste si bezpečnost svého vkladu uměli posoudit sami, případ od případu.

Kdybych měl celý text stlačit do jedné rady, kterou si odnesete domů, zněla by takhle: starejte se o cíl, kanál je vyřešený. Mobilní platba v legálním prostředí je dobře postavený, regulovaný a datově skoupý způsob, jak dostat peníze na herní konto. Energii, kterou byste jinak utratili strachem z technologie, raději investujte do jediné věci, na které opravdu záleží, totiž do ověření, že casino, kam platíte, hraje podle pravidel. Když tu jednu věc zvládnete, je všechno ostatní v bezpečnostní rovnici už vyřešené za vás. A to je, myslím, nejlepší zpráva, jakou vám o bezpečnosti SMS platby můžu dát.

Může někdo zneužít moje telefonní číslo po SMS vkladu?

Riziko zneužití samotného čísla po vkladu je v regulovaném prostředí spíš okrajové. Telefonní číslo bez dalších údajů není klíč k vašim penězům a limity m-platby, které nelze obejít, navíc omezují, kolik by přes něj kdokoliv mohl poslat. Mnohem větší pozornost si zaslouží to, kam platíte, než to, že do hry vstupuje vaše číslo.

Je anonymita SMS vkladu výhoda, nebo varovný signál?

Záleží, o jaké anonymitě mluvíme. Diskrétnost platebního kanálu, kdy sdílíte méně dat než u karty, je reálná výhoda. Úplná anonymita ve smyslu prostředí, kde vás nikdo neověřuje a na nic se neptá, je naopak varovný signál typický pro nelegální casino. Legální provozovatel vás podle pravidel ověřit musí, ať platíte čímkoliv.

Jak poznám, že web casina není podvržená kopie legálního provozovatele?

Nelegální provozovatelé legální weby aktivně kopírují, aby byly k nerozeznání, takže vizuální dojem nestačí. Spolehněte se na ověření licence, na to, že platba prochází regulovanou branou pod dohledem regulátora, a hlavně na ověřování totožnosti. Legální casino vás ověří, kdežto nelegální se neptá a všechno jde podezřele anonymně a hladce.

Zpracováno redaktory „Casino Platba sms”.